格林大華期貨PVC2025年展望:韶華不為今歲留 跌勢悠悠幾時休

格林大華期貨研究院 ⠨ƒ𝥌–團隊 吳誌橋 梁超 交易谘詢資格:Z0019267 F3085283

第一部分 曆史走勢回顧和2024年行情總結

圖1 ⠐VC期貨主力合約曆史價格走勢圖

數據來源:鋼聯、格林大華期貨

我國PVC期貨自2009年上市以來,大致經曆了四個階段:

第一階段(2009-2011):在這一時期,PVC價格受到全球經濟危機和美聯儲量化寬鬆政策的影響,以及原料電石價格的支撐顯著上漲。美國經濟疲態顯現,失業率高企以及經濟複蘇緩慢,美聯儲推出量化寬鬆政策刺激經濟增長速度,但在較低聯邦利率水平下,市場流動性大量投放,主力部分並未進入美國實體經濟,市場資金轉向新興發展中國家,而我國是熱錢流入的重點區域,一方麵,國內經濟發展勢頭強勁,市場對人民幣升值預期強烈;另一方麵,國內利率水平相對較高。2010年7月熱錢源源不斷流入國內市場,推動商品市場大幅反彈,多數品種指數均創下曆史新高。與此同時,我國在“節能減排”政策壓力下,電石產量大規模縮減,導致電石主產區價格大幅攀升,在成本端不斷飆升的推動下,PVC價格也呈現連續、快速的上漲過程。

第二階段(2011-2015):國內產能投放疊加地產需求走弱,同時國際油價持續下行,導致PVC期貨價格持續探底。在經曆2010年PVC市場價格暴漲的階段,2011年至2013年國內新增產能不斷湧現,兩年時間PVC年產量從1295萬噸,增加至1529萬噸,增長近20%。需求端,房地產市場調控力度加強,包括部分地區限購更加嚴格,購房首付款比例上調等。PVC需求受到嚴重影響。成本端,由於伴隨著全球大宗商品價格的下滑,石油價格也快速回落。煤炭產量增加導致電石產量同步增加。PVC供需整體趨於寬鬆,PVC價格一路下行。

第三階段(2016-2020):經曆了連續五年的下跌,2016年PVC價格企穩回升。經過兩年時間供給側結構改革初見成效,PVC落後產能逐漸淘汰,PVC供給有所收緊。需求端,宏觀經濟環境偏寬鬆,房地產活躍度提高。成本端煤炭價格上漲推動原料電石價格走高,成本支撐較強,PVC期貨價格逐步回升高。PVC高位震蕩行情一直延續到2020年,受疫情影響,PVC需求大幅下降,PVC價格應聲下跌,來到四年來最低位置。

第四階段(2021-2023):2021年,PVC出口量打開,全年出口PVC突破180萬噸,出口量同比增長近3倍。PVC市場需求明顯改善。成本端,由於能耗雙控政策,同時澳煤進口受限導致國內煤炭價格大幅增加,電石價格也不斷上漲。在成本及需求的雙重推動下,PVC價格出現曆史性暴漲行情。最高時PVC主力合約價格突破12000元/噸。2021年10月開始,隨著煤炭價格的大跌,電石價格也迅速回落,PVC成本端支撐逐步瓦解,另外PVC行業未來繼續減產預期也證偽,同時PVC開工負荷迅速恢複,供應量明顯提升,所以PVC市場價格迅速大跌。2022年美聯儲加息,PVC重新回歸現實需求,同年疫情反複,PVC需求表現低迷,PVC價格重新跌回6000元水平。

2024年1-5月,PVC價格維持區間內橫盤震蕩的走勢,下方支撐5700點。前幾月供需矛盾不突出,市場品謹慎,觀望情緒濃厚,始終維持在5700-6050區間寬幅震蕩。隨著五一假期結束,國內房地產政策三箭啟發,市場多頭情緒高漲,PVC行情開始快速上揚。政策過後,市場情緒回歸冷靜後,期現市場價格開始逐漸回落,下行階段一直持續到今年9月下旬,創年內新低5160元。隨著美聯儲降息引發的一係列貨幣政策的調整,我國宏觀情緒再度被點燃。PVC價格再次經曆過山車式行情,最高接近6000點後快速回落。市場回歸基本麵後,PVC價格隨需求轉弱而一路下行。

PVC期貨自2009年5月上市至2024年11月,曆史總成交量11.89億手,月均成交量為636.05萬手。曆史總成交額40.94萬億元,月均2189.23億元。PVC月均持倉量為30.92萬手。2024年5、6月極端行情,企業及個人在期貨市場避險需求增加,PVC成交量大幅增加,突破3000萬手。之後回落到正常水平。

第二部分 PVC供給格局分析

2024年電石價格跌破3000元/噸後震蕩下行,在8月底達到全年最低點2500元/噸,全年價格區間維持在2500-3000元/噸。2025年煤炭或延續今年高產量、高進口的供給格局,煤炭價格繼續承壓,電石價格的成本支撐很難有較強的提升。電石價格在2500-3000區間震蕩或成為常態。

2024年全年價格高頻震蕩。2025年,隨著特朗普上台支持發展傳統能源,以及清潔能源對傳統能源需求的部分替代,預計供需缺口將轉向寬鬆。2025年原油價格大概率65-80美元/桶區間運行。乙烯法生產PVC在成本端對價格支撐也相對有限。乙烯法相對電石法來說不具備成本優勢,乙烯法PVC產量不足30%。乙烯法生產成本小幅下移,對整個PVC市場價格影響相對有限。

2024年1-11月,我國PVC累計產量為2145.13萬噸,同比增長2.69%。其中電石法工藝累計生產了1593萬噸,乙烯法工藝累計生產了593萬噸。兩種工藝產量所占比重分別為72.36%和27.64%。乙烯法工藝產量占全部PVC產量比重逐年增加。

產能方麵,根據公開資料整理,截至2024年12月初,已經投產的PVC裝置涉及產能約為60萬噸,PVC產能增加至2822萬噸,其中電石法工藝產能約為2105萬噸,乙烯法工藝產能約為717萬噸。2025年,PVC產能的擴產計劃較多,公開資料統計2025年PVC計劃產能約為270萬噸。國內PVC產量或將進一步增加。

第三部分 PVC消費格局分析

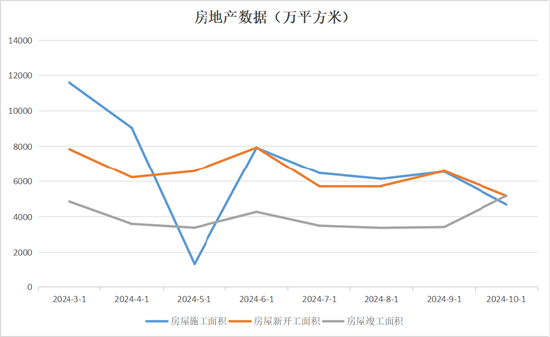

圖2⠠2024年房地產數據

數據來源:鋼聯、格林大華期貨

PVC下遊應用主要包括建築、汽車、電子等行業。根據中國氯堿工業協會數據顯示,2021年,管材、管件為PVC行業主要的需求領域,占比31%;其次為型材、門窗領域,需求占比17%。

2024年房地產市場持續低迷,四季度開始國家打出房地產“組合拳”推動房地廠市場止跌回穩,從累計同比數據來看,2024年1-10月份,全國房地產開發投資86309億元,同比下降10.3%。從單月數據來看,五一之後房地產數據有止跌企穩跡象,延續到今年10月份,房地產市場迎來重磅政策。預計2025年房地產市場以穩為主。

2024年,PVC管材開工率不及明顯不及往年。3-6月往往是一年中PVC管材開工率最高的階段,2024年3-6月份PVC管材隻有50%左右的開工率。而2023年同期,PVC管材開工率基本維持在60%以上。PVC型材的下遊主要為建築行情,所以PVC型材開工率與房地產市場的景氣度有著較強的相關性。2019-2021年,PVC型材開工率最高是基本維持在70%左右。從2022年開始開工率大幅回落。一方麵是由於疫情影響生產企業開工,另一方麵是由於房地產市場進入下行周期,PVC型材需求回落。2022年後PVC型材開工率多維持在50%以內。

總體來說,2024年PVC型材及管材開工率普遍不足50%,隨著房地產市場的低迷,呈現出產能過剩的供需格局。

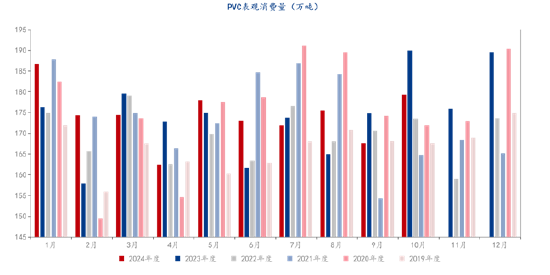

圖3 ⠲019-2024年PVC表觀消費量(月度)

數據來源:鋼聯、格林大華期貨

2019-2024年PVC表觀消費量呈“N”字型走勢,2020年PVC表觀消費量為2106萬噸,達到曆史最高位。隨著國內房地產市場進入下行周期,房屋新開工麵積、房屋施工麵積等數據都呈現負增長。2021-2022年PVC表觀消費量出現大幅回落。2023年,PVC消費量再次回到2092萬噸,但是隨著PVC生產企業新產能的不斷投產,PVC供給過剩格局難以更改。2024年1-10月我國PVC表觀消費量為1743萬噸,同比增加了0.95%。按照目前的需求環境推斷,2025年PVC消費情況難有較大改觀,預計與2024年基本持平。

2024年1-10月份PVC出口量為240.60萬噸,較去年同期的209.04萬噸相比,增加15.1%。PVC出口數據穩步向好。國內PVC需求增量有限,PVC供給過剩情況下,PVC消費需求部分轉向海外。預計2025年PVC出口數據維持增勢。

從出口結構來看,我國最大的PVC出口貿易國為印度,且出口規模呈逐年擴張趨勢。印度自身乙烯供應緊缺、電力供應不足以及氯堿平衡問題難以有效解決,印度產能增速緩慢。2023年年末印度國內PVC設計產能為159.2萬噸,產量145萬噸,而印度全年總需求量接近450萬噸,進口數量將近300萬噸,進口依存度較高。

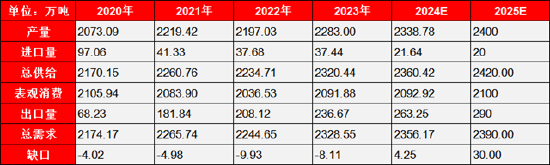

表1 ⠐VC供需平衡表

數據來源:鋼聯、格林大華期貨

近五年PVC供需基本維持平衡狀態。隨著PVC產能的不斷擴張,2023-2024年PVC總供給不斷增加,國內消費量基本維持穩定,海外出口需求逐年向好。按照往年的規律,結合明年宏觀環境的預期,預計2025年PVC總供給增勢不減,同時國內消費增量相對有限,出口量在不考慮明年海外反傾銷措施等不確定因素的情況下,繼續保持增速。

第四部分 2025年行情展望及建議

2025年,國內政策持續發力,地方政府化債節奏加快,同時房地產購房門檻降低,存量房貸利率下調。國家全方位刺激房地產市場穩健發展。房地產市場或止跌企穩,但很難回到之前的建設體量。PVC消費需求難有較大改觀。成本端分析,2024年電石價格弱勢運行,以電石為主要原材料的電石法生產的PVC價格也處於往年低位。明年特朗普上台後,對能源價格或將形成衝擊,以石油為原材料的乙烯法生產PVC價格或將隨成本回調。綜合來看,預計2025年PVC期貨預計仍維持低位震蕩行情為主。單邊操作建議投資者還是以逢高空的短線策略為主,套利方麵,1-5合約價差目前仍在繼續走擴,但01合約臨近交割,1-5合約反套空間有限。5-9合約價差維持在-150元左右,隨著01到05的移倉換月,05合約價格或將進一步下移,5-9合約基差有繼續走擴的可能,可嚐試布局5-9反套,設好止損,控製風險。