作者 | Nelson Alves

編譯 | 華爾街大事件

亞馬遜 ( NASDAQ: AMZN )的零售業務大幅放緩,廣告收入和 AWS 現在正在推動增長。

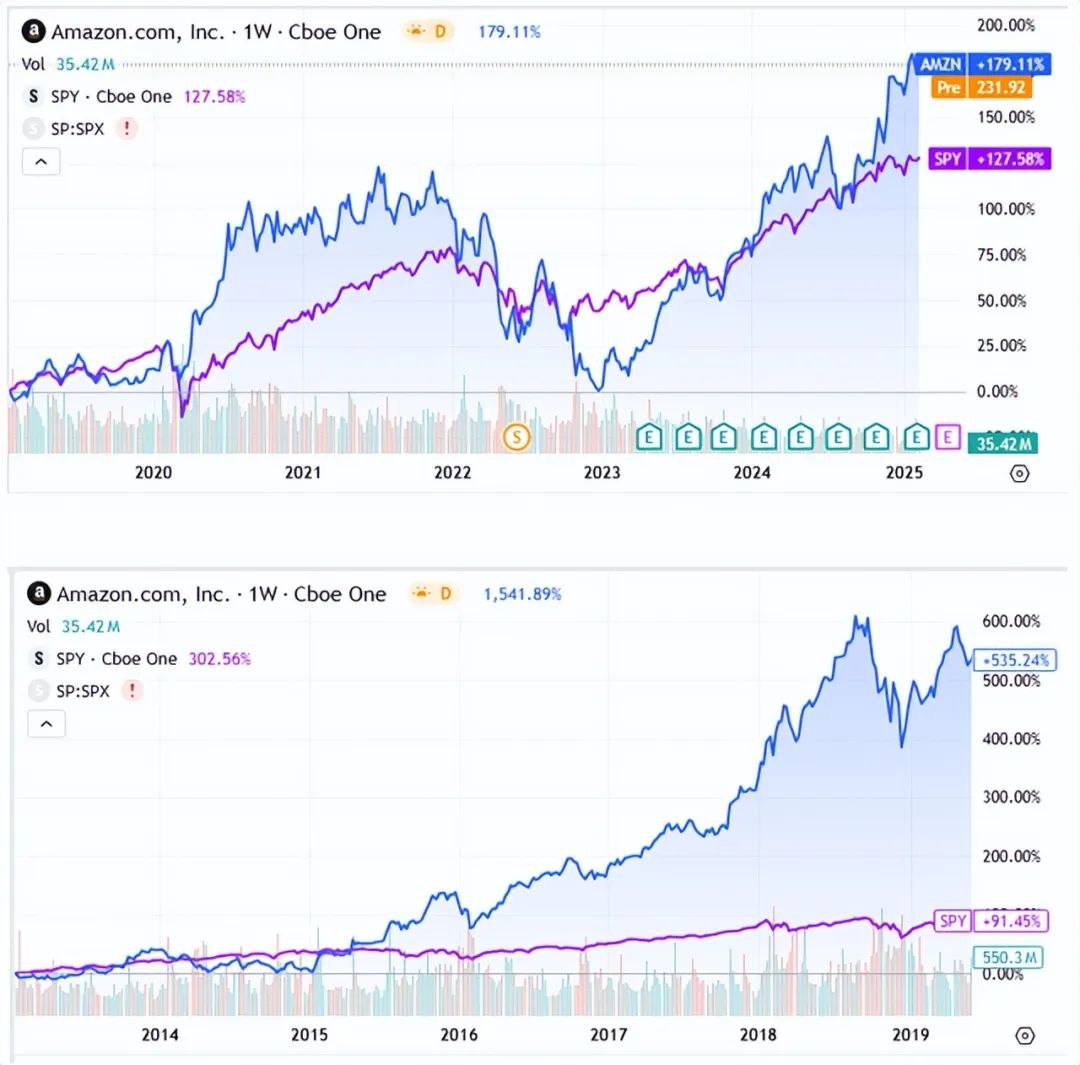

該公司在 2019 年至 2025 年期間的表現確實優於標準普爾 500 指數,但幅度小於 2013 年至 2019 年期間的表現。

然而,過去 6 年發生了許多變化,回顧最近的收益,可以發現該公司可能即將受益於兩大趨勢:廣告收入和人工智能數據中心繁榮,同時還可以利用技術來擴大零售利潤。

與大多數 Mag7 公司一樣,亞馬遜也在大力押注人工智能。即使麵臨供應鏈問題,AWS 的人工智能收入仍在不斷攀升,該公司也在加大內部芯片研發力度。Trainium 2已經問世,Trainium 3 正在籌備中。

與此同時,亞馬遜看到了來自主要人工智能參與者的需求。Anthropic 等公司正在使用 AWS 訓練他們的最新模型,並依賴亞馬遜的定製芯片。與此同時,亞馬遜 Bedrock 和 SageMaker 等服務不斷擴大其人工智能模型陣容,整合了 DeepSeek、Llama 和 Claude 等公司。這一策略很熟悉,減少了對英偉達的依賴,並將更多的技術堆棧引入內部。這是 Meta 一直在使用的相同策略。廣告和 Prime 訂閱也被證明是強大的利潤。

物流是另一個出現重大升級的領域。當日送達速度正在加快,目前每年包裹數量已超過 90 億件。其入站網絡的重新設計使庫存布局較上年同期提高了 40%,倉庫自動化程度的提高也降低了成本。隨著時間的推移,這些舉措應該有助於提高利潤率。

盡管如此,亞馬遜也未能幸免於成長的煩惱。AWS 的 AI 擴張遇到了供應限製,芯片短缺,無論是英偉達的還是亞馬遜自己的。電力限製也是一個問題,減緩了數據中心的增長。

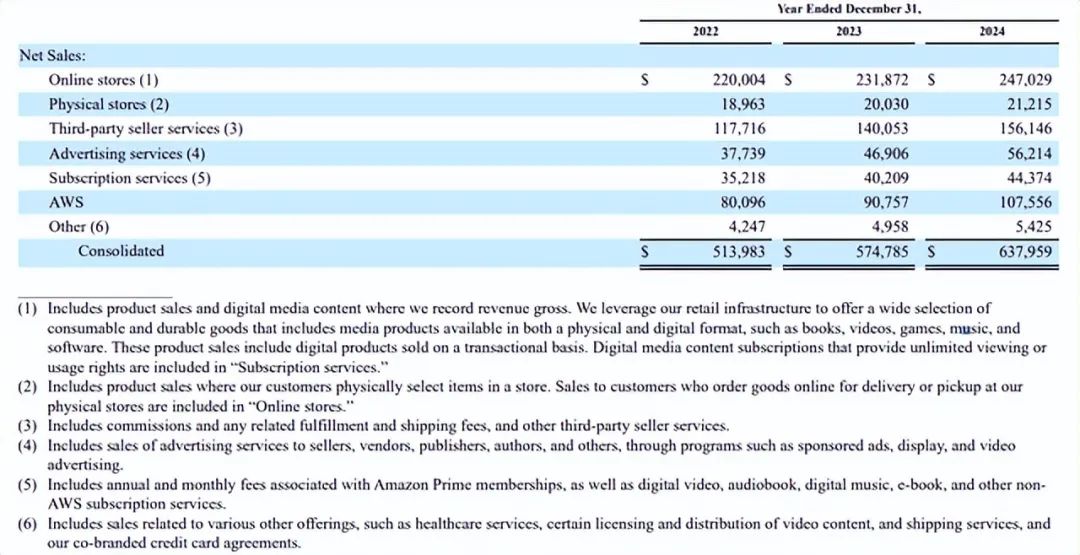

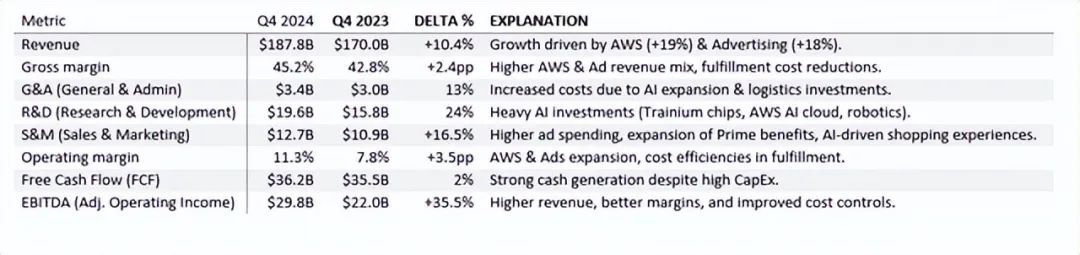

讓我們看看這如何反映在營收和利潤上。在亞馬遜2024 年第四季度的財報電話會議上,管理團隊透露,收入較去年同期增長了 10%(2024 年第四季度為 1878 億美元)。北美仍然是最大的推動力,收入 1156 億美元(同比增長 10%),而國際銷售額達到 434 億美元。AWS 增長 19% 至 288 億美元,由於該部門的增長和盈利能力,仍然是公司最重要的部門。

亞馬遜的廣告業務在第四季度帶來了 173 億美元的收入,比去年增長了 18%。該公司的廣告收入在短短四年內增長了一倍多。從收入數據來看,可以清楚地看到與人工智能相關的雲需求和廣告業務是未來的增長動力。

從盈利能力方麵來看,這是一個創紀錄的季度。營業收入增長 61% 至 212 億美元。AWS 在其中發揮了巨大作用,貢獻了 106 億美元的營業收入,比去年增加了 35 億美元。利潤率全麵提高,北美地區攀升至 8%(同比增長 1.9 個百分點),國際地區達到 3%(同比增長 4.0 個百分點),AWS 保持了 37%(同比增長 2.0 個百分點)的穩定水平。現金流也表現良好。調整後的自由現金流為 362 億美元,比去年增加了 7 億美元。資本支出偏高,第四季度支出達到 263 億美元,預計 2025 年全年資本支出將達到 1000 億美元左右。

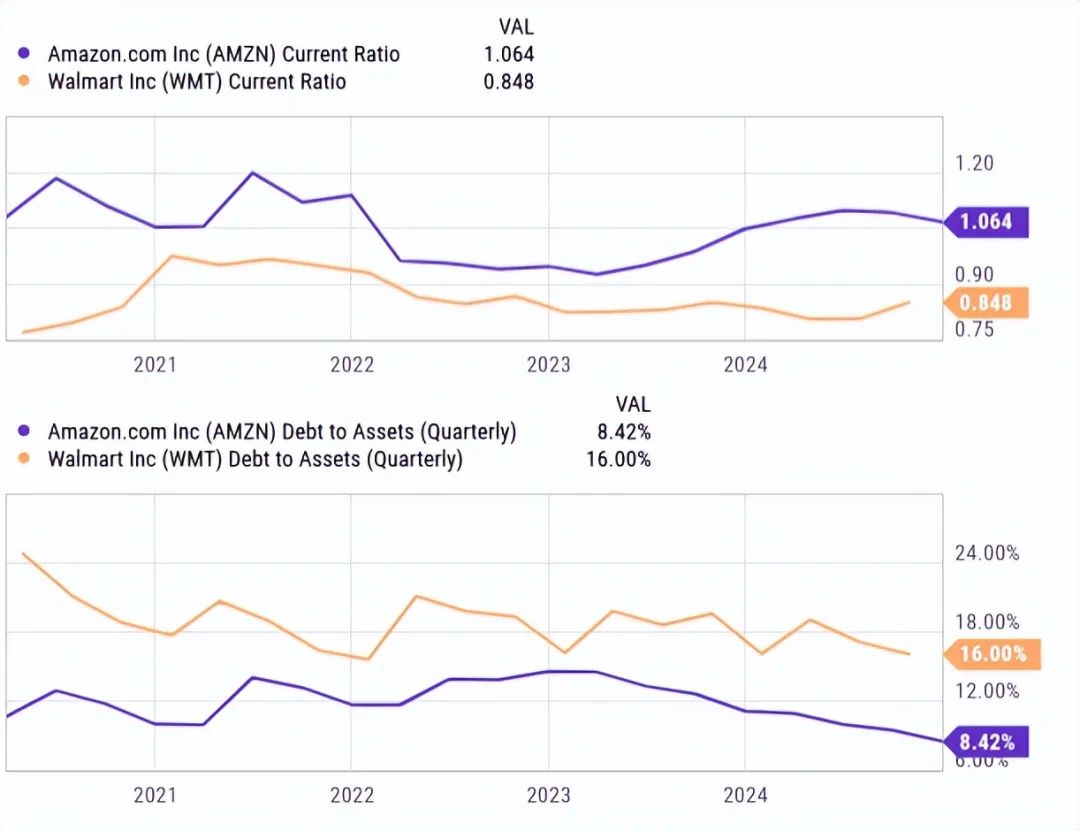

資產負債表方麵,公司保持充足的流動性和較低的負債狀況,流動比率略高於1,資產負債率低於10%。

展望未來,亞馬遜預計 2025 年第一季度營收將在 1510 億美元至 1555 億美元之間,營業收入預計在 140 億美元至 180 億美元之間。

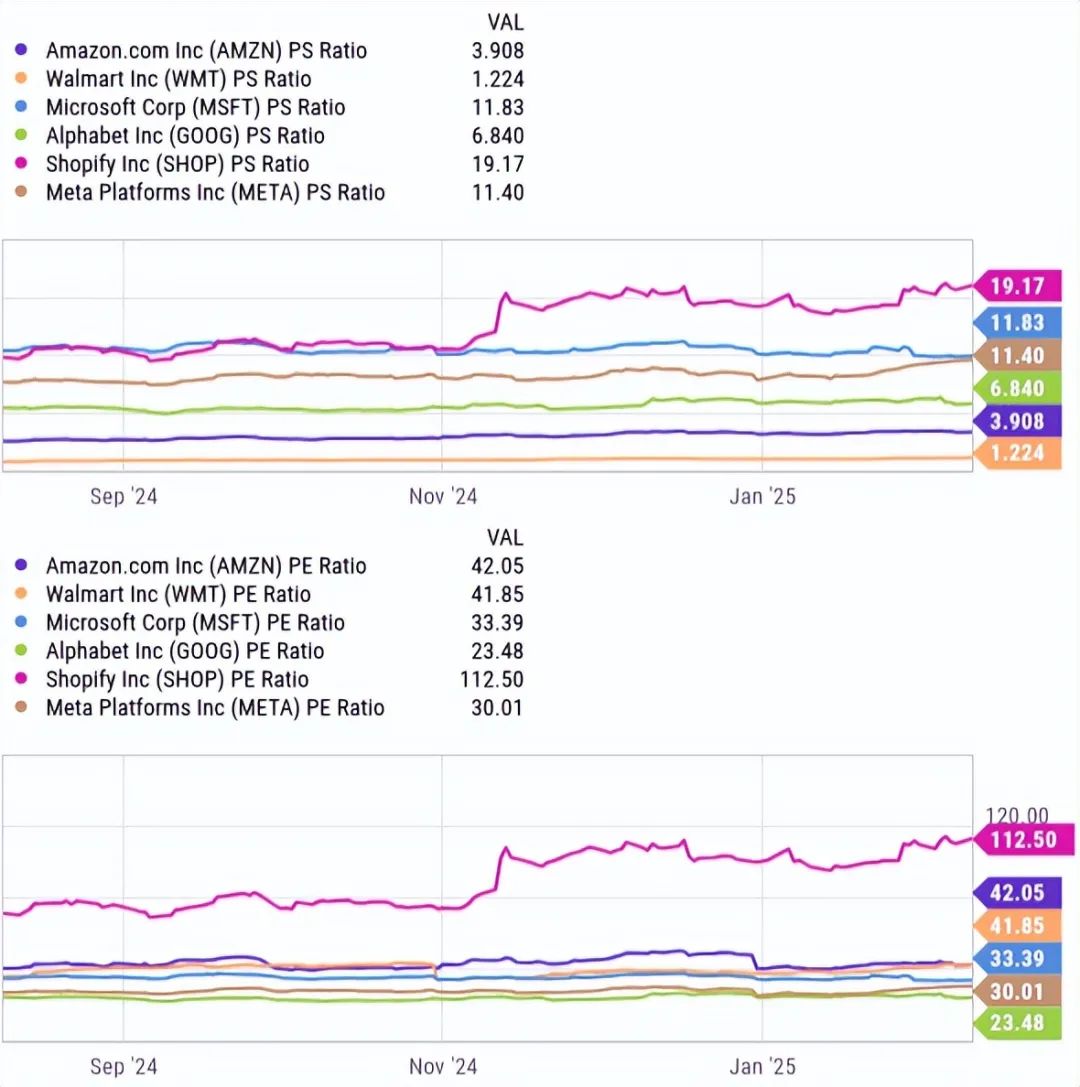

亞馬遜是一家奇特的公司,它既有低利潤的零售業務,又有高利潤的雲/人工智能業務。因此,為了確定公司的估值,我們需要一個涵蓋這兩個領域的同行組合。為此,分析師將考慮電子商務領域的 Shopify、零售領域的沃爾瑪、雲/人工智能領域的微軟、Meta 和穀歌。

亞馬遜的銷售倍數高於沃爾瑪,但低於所有其他同行。這是有道理的,因為零售部門的倍數不應該與雲部門相同。然而,當查看收益倍數時,我們可以看到該公司的倍數實際上高於穀歌、微軟或 Meta。亞馬遜的市盈率很可能已經反映了利潤率比純軟件同行增長更快的情況。

回顧最近的趨勢和結果,亞馬遜網絡服務 (AWS) 繼續成為主要的增長動力,年化收入目前為 1150 億美元,同比增長 19%。一個值得注意的亮點是與人工智能相關的雲需求激增,這發揮了重要作用,AWS 實現了三位數的增長。

AWS 的盈利能力依然強勁,營業利潤率約為 37%,盡管亞馬遜在人工智能方麵的積極投資在短期內給盈利帶來了一些壓力。樂觀的觀點是,隨著時間的推移,隨著 AWS 的定製芯片 Trainium 和 Inferentia 有助於降低成本,這種情況應該會有所緩解。鑒於 AWS 已經貢獻了亞馬遜約 60% 的營業利潤,如果該業務繼續以目前的速度擴張,到 2028 年,收入可能達到 2000 億美元,一旦人工智能投資開始帶來回報,利潤率可能會回升至 40% 以上。

然而,還有另一個有趣的增長引擎。亞馬遜的廣告業務是一個高增長、高利潤的機會。該部門已經產生了業績,第四季度收入為 173 億美元,比上年增長 18%。這使得其年化廣告收入達到 690 億美元左右。與亞馬遜的零售業務不同,廣告的利潤率非常高,通常在 50% 到 70% 之間。人工智能正在進一步提高廣告效果,更智能的定位和個性化可以提高轉化率。鑒於其快速的增長和盈利能力,亞馬遜的廣告業務到 2026 年可能會突破 1000 億美元大關,並最終可能成為該公司僅次於 AWS 的第二大利潤貢獻者。

在利潤方麵,自動化很可能成為最有可能提高公司效率和提高利潤率的領域。亞馬遜正在加倍投入機器人技術用於倉庫運營。據該公司稱,正在測試新機器人技術的什裏夫波特配送中心在成本節約方麵表現出顯著的改善。鑒於零售業的低利潤率,削減配送成本可能會對該部門的業績產生巨大影響。勞動力成本和供應鏈中斷一直是困擾亞馬遜的難題,而自動化可以在這方麵大有幫助。

亞馬遜的人工智能和雲擴張並非沒有問題,供應鏈問題被證明是一個真正的難題。人工智能芯片短缺,尤其是英偉達和亞馬遜自己的 Trainium,正在減緩 AWS 的擴展能力。此外還有電力供應限製。

競爭是另一個升溫的因素。微軟毫不退縮,向 Azure 投入資源並加強與 OpenAI 的合作。與此同時,穀歌雲正在推動自己的 AI 基礎設施,推出其最新模型。

這些巨頭之間爭奪計算能力的競爭使得空間成本越來越高。亞馬遜計劃明年在資本支出上投入 1000 億美元。雖然這些投資對於保持領先地位是必不可少的,但如果采用率增長率放緩,這些巨額的前期成本可能會對 AWS 的利潤率造成壓力。

在廣告領域,美國和歐洲的監管機構都在審查該公司的廣告模式。此外,日益嚴格的隱私法規可能會對亞馬遜的廣告策略造成進一步的打擊。如果類似蘋果反追蹤政策的限製限製了亞馬遜利用第一方數據的能力,其廣告效果可能會下降。

與此同時,穀歌和 Meta 並沒有停滯不前。穀歌正在大力進軍人工智能搜索和廣告領域。與此同時,Meta 繼續完善 Facebook 和 Instagram 上的廣告定位,讓亞馬遜更難搶走廣告商。

亞馬遜正在摸索的另一個領域是自動化。該公司正在大力投資人工智能驅動的配送中心,但這些項目仍處於早期階段。而勞工問題仍然是一個不確定因素。倉庫工人的工會化努力正在取得進展,如果亞馬遜最終麵臨更高的勞動力成本,這可能會侵蝕自動化帶來的效率。

該公司有兩個主要的增長動力:廣告收入和與人工智能相關的雲需求。除此之外,零售業也是利潤率擴張的重要催化劑,什裏夫波特工廠就是明證。分析師似乎也同意這一點,未來幾年每股收益的預期增長速度快於收入。

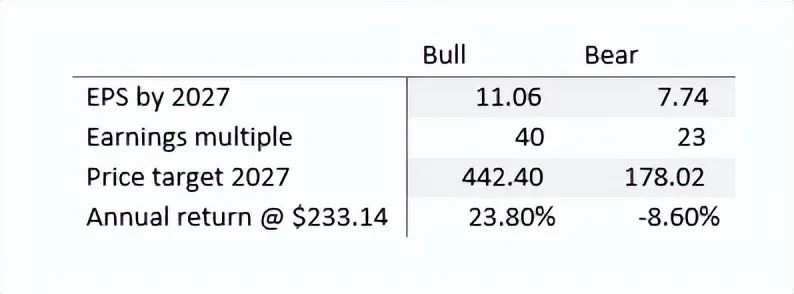

總而言之,我們現在可以構建一個牛市和熊市情景,試圖捕捉這些動態。考慮 2027 年的高估值和低估值,同時在牛市情景中應用 40 倍倍數(當前倍數),在熊市情景中應用 23 倍倍數(同類情景中的最低倍數)。

結果表明,不對稱風險/回報主張有利於多頭。該公司現在入評級,但投資者應密切跟蹤 AWS 利潤率以評估資本支出效率,同時關注零售利潤率的擴大以驗證機器人技術論點。