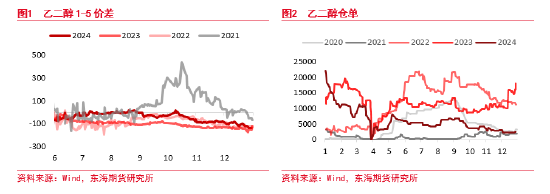

乙二醇短期價格再度衝高,主力不斷嚐試突破前高,但目前整體價格仍然在前期區間之間。此次乙二醇價格上行有兩方麵原因,第一是乙二醇近幾年來總體都處於產能出清狀態,行業對於乙二醇的長期格局已經較為看好,盤麵壓力也已經越來越低,倉單數量近期已經到達同期水平的偏低位置,大幅低於22及23年水平;第二是近期炒作外盤進口減量情況,由於天然氣基本已經觸底反彈,海外氣製裝置可能會在近期就出現部分事故,導致進口出現下行,近期伊朗裝置減量也一度在盤麵發酵,並開啟了乙二醇小幅上行的行情。

目前從可獲得的信息來看,伊朗乙二醇裝置均在正常運行中,未有明確的停產或降負荷情況。伊朗乙二醇裝置也多為乙烯製,受到天然氣影響概率較低。

並且今年天然氣價格雖然已經基本企穩,但仍然在低位徘徊,價格上升導致供應出現缺量的概率預計較低,更大可能是生產問題問題導致的供應短缺。

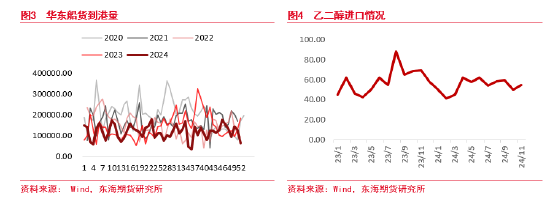

並且從往年來看,除去21年美國寒潮造成大麵積海外天然氣裝置關停,極少出現天然氣裝置在海外引起集中供應短缺的情況,且較多關停裝置實質仍然是電力影響下的原料供應短缺,並非實質性的天然氣供應問題。所以從今年來看,進口大幅下行的概率可能較低,但需要看到的是,近期海外供應確有小幅度下降,進口船報有一定減量,但後期沙特,馬來等大裝置都將有重啟計劃,進口可能會在後期保持一定程度的回暖跡象,尤其是在國內價格持續回升的基礎上,進口供應持續炒作的基礎可能是比較薄弱的。

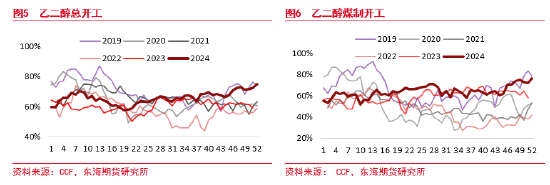

存量供應回升,產能出清進入最後階段但總體來看,近期乙二醇價格持續上行也並不完全是因為進口裝置炒作,市場對長期供需的改善也在逐漸進行預期重塑。近期乙二醇開工明顯提升,煤製裝置開工更是大幅上行。乙烯製裝置中,包括鎮海,盛虹等大裝置負荷提升或結束檢修,煤製裝置中,天業,榆林等裝置也在恢複穩步運行

雖然11月後有下遊需求刺激的原因,整體下遊開工回升明顯,且庫存大幅去化,利於對原料進行補庫,但進入到年底後,聚酯下遊開工已經逐漸下降,但乙二醇開工明顯呈劈叉回升,一定程度凸顯出乙二醇自身供需邏輯。

近期煤製裝置現金流已經出現了明顯的回升,一方麵是近期煤價確實出現了回落,導致煤化工裝置整體出現了回升,包括等品種現金流都出現了轉強跡象。但一方麵,乙二醇自身供需轉好,此前我們在乙二醇相關策略中也提到,24年乙二醇除了30萬噸中化學裝置,並無新增產能,而下遊聚酯則投產超700萬噸,25年乙二醇同樣除了裕龍外無新增投產,而聚酯下遊預計仍然有接近500萬噸新產能,這就造成了乙二醇過剩產能在持續出清。

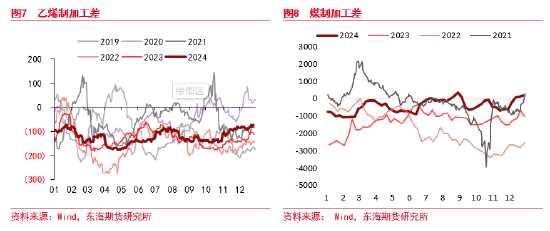

所以近期乙二醇開工持續回升,尤其是煤製供應大幅提高,也是因為其利潤水平在出現明顯好轉。在無新裝置投產的情況下,前期被利潤壓製的大量存量裝置短期內能夠有回歸驅動,這也是產能出清的最後一步,而一旦隨著聚酯下遊的逐漸投產,乙二醇供應出現小幅緊缺的情況,盤麵價格很可能開始急速計價,這也是近期盤麵價格不斷上行突破,借助各種進口減量等刺激進行計價的根本原因。

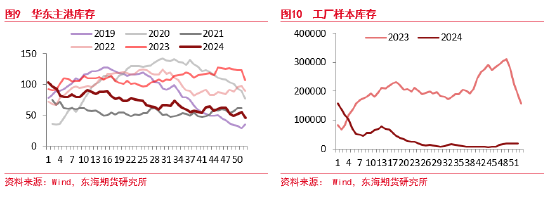

但總體來看,體現供需出現緊缺的最直接體現仍然是庫存,目前港口顯性庫存仍在緩慢去化,相比前兩年極端高位已經基本回落至正常水平,但近期工廠庫存有所累積,也說明了近期供應放量並不完全體現在顯性庫存端,後期若工廠庫存以及顯性庫存持續明顯去庫,乙二醇價格預計可以有上抬跡象。

總體來看,乙二醇價格中樞短期仍然會受到存量裝置回升的壓製,但從長期來看,下遊需求有低庫存托底,而投產潮尾段也將使得乙二醇出清進入最後階段。短期價格或受到供應回升的影響,但從長期來看,乙二醇逢低多已經具備了長期多配的價值。